南京银行爆雷?2024年报揭秘:零售溃败、债券依赖,光鲜业绩下的隐忧

摘要:

南京银行2024年报:光鲜背后的零售溃败与债券依赖南京银行,这家一度被视作城商行标杆的企业,2024年交出了一份看似亮丽的成绩单。营收突破500亿,净利润增长9%,资产规模更是...

摘要:

南京银行2024年报:光鲜背后的零售溃败与债券依赖南京银行,这家一度被视作城商行标杆的企业,2024年交出了一份看似亮丽的成绩单。营收突破500亿,净利润增长9%,资产规模更是...

南京银行2024年报:光鲜背后的零售溃败与债券依赖

南京银行,这家一度被视作城商行标杆的企业,2024年交出了一份看似亮丽的成绩单。营收突破500亿,净利润增长9%,资产规模更是逼近2.6万亿。然而,仔细剖析这份年报,却发现光鲜的数据之下,隐藏着令人不安的裂痕。个人业务巨额亏损,对债券投资的过度依赖,都让这家银行的未来之路充满了不确定性。这不仅仅是南京银行一家的问题,更是整个城商行群体在快速扩张后,面临转型瓶颈的缩影。以往仰赖规模增长、追求短期效益的发展模式,在经济下行周期中,显得尤为脆弱。南京银行的这份年报,与其说是一份成绩单,不如说是一份警示录,提醒着我们,银行业野蛮生长的时代已经结束,精细化运营和风险控制才是未来的生存之道。

“优等生”的尴尬:增长神话与盈利结构失衡

南京银行,长期以来都是银行业的“优等生”。资产规模的快速膨胀,营业收入和净利润的持续增长,都让它备受瞩目。然而,2024年的年报却揭示了“优等生”的另一面:看似稳健的增长背后,隐藏着盈利结构失衡的危机。这种失衡,就像一个精心搭建的积木塔,看似高耸入云,实则根基不稳,稍有风吹草动,便可能面临崩塌的风险。

数据背离:整体向好与零售业务的断崖式下跌

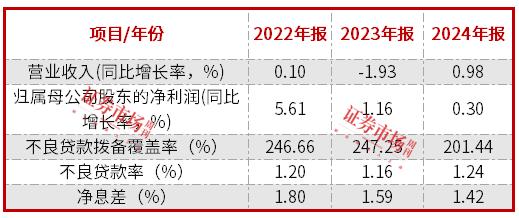

表面上看,南京银行的各项关键数据都呈现出“向好”的态势。资产规模达到25914.00亿元,同比增长13.25%;营业收入502.73亿元,同比增长11.32%;归属于上市公司股东的净利润201.77亿元,同比增长9.05%。这些数据无疑给投资者带来了信心。但魔鬼往往藏在细节之中。与整体向好的趋势形成鲜明对比的是,南京银行的个人银行业务出现了断崖式的下跌。2023年,个人业务还能创造28.48亿元的利润总额,到了2024年,却直接转为亏损,金额高达-11.99亿元。这种巨大的反差,不得不让人深思,南京银行的增长模式是否真的健康可持续?

个人业务“失血”:一场豪赌的代价

个人业务从盈利转为巨额亏损,如同南京银行的动脉突然“失血”,让人不得不重新审视其“大零售”战略。这不仅仅是简单的业绩下滑,更像是一场豪赌的代价,预示着以往粗放式的增长模式已经难以为继。南京银行试图复制招商银行“零售之王”的成功,但忽略了自身基因和市场环境的差异,最终吞下了苦果。

战略误判:规模扩张的迷途

南京银行制定了雄心勃勃的三个五年规划,试图通过“大零售”战略实现弯道超车。然而,这种战略在执行过程中,逐渐演变成一场对规模的盲目追逐。南京银行期望通过规模增长分散风险、拓宽盈利,却忽略了零售业务的精细化运营和风险控制。在市场环境良好的时候,这种模式或许能够带来短暂的繁荣,但一旦市场发生变化,风险便会迅速暴露。2024年的亏损,正是这种战略误判的集中体现。

高歌猛进的消费贷:饮鸩止渴?

个人贷款是南京银行个人银行业务的核心,而消费贷又是个人贷款中的重中之重。2024年末,南京银行消费贷余额达到2038亿元,较2020年实现翻倍,在个人贷款总额中的占比也跃升至63.66%。

这种激进的扩张,真的能带来可持续的增长吗?答案恐怕是否定的。在经济下行周期,消费者的还款能力普遍下降,消费贷的风险也随之上升。南京银行一方面大力扩张消费贷业务,另一方面却不得不大幅增加信用减值损失,这种“饮鸩止渴”的做法,最终只会加速个人业务的“失血”。

南银法巴消金:左手高息,右手风险?

南银法巴消费金融是南京银行旗下的消费金融机构,其经营模式与南京银行的个人银行业务呈现出鲜明的对比。南银法巴消金通过提供高利率贷款,实现了快速的盈利增长,但同时也承担了更高的风险。截至2024年9月末,南银法巴消金表内贷款余额514.97亿元,较上年末增长199.66亿元,增幅高达63.32%。

与此同时,其个人消费贷不良贷款率也在上升。这种高息高风险的模式,虽然短期内能够带来可观的利润,但长期来看,却可能给南京银行带来更大的隐患。 南银法巴消金的加权平均贷款利率高达12.68%,约为南京银行零售贷款平均利率的两倍。这种高利率无疑能够带来更高的利润,但同时也意味着更高的违约风险。而南京银行个人银行业务,尽管不良贷款率较低,却依然面临巨额亏损。这说明,仅仅控制不良贷款率是不够的,还需要更加精细化的风险管理和运营。

“债券之王”的隐忧:成也萧何,败也萧何

南京银行素有“债券之王”的美誉,其在债券市场的深厚积淀和专业优势,曾是其引以为傲的资本。2024年,在债券牛市的推动下,南京银行的投资收益大幅增长,为整体业绩做出了巨大贡献。然而,这种对债券投资的过度依赖,也给南京银行的未来埋下了隐患。一旦债券市场发生逆转,南京银行的业绩将面临巨大的冲击。正所谓“成也萧何,败也萧何”,债券市场成就了南京银行,也可能毁掉它。

牛市盛宴:投资收益的虚假繁荣

2024年,南京银行的非利息净收入达到236.46亿元,同比增长19.98%,其中投资收益和公允价值变动收益合计近210亿元,在营业收入中占比超过四成。这一数据充分说明,债券投资业务是南京银行业绩增长的主要驱动力。但是,这种收益并非来自银行的核心业务,而是依赖于债券市场的行情。一旦市场环境发生变化,这种收益的可持续性将面临巨大的挑战。更令人担忧的是,南京银行的公允价值变动总收益从2023年的17.18亿元激增至73.77亿元,增幅近330%。这意味着,南京银行的盈利对债券市场波动的敏感性极高。一旦债券市场出现大幅下跌,南京银行的业绩将面临灭顶之灾。

监管重压:高收益背后的合规风险

债券投资业务的集中性,不仅放大了南京银行的业绩风险,也加剧了其合规压力。2024年,中国银行间市场交易商协会针对债券交易行为开展了专项自律调查,明确指出部分金融机构存在交易行为不规范、利率风险管理薄弱等问题。作为深耕债券市场的“头部玩家”,南京银行不可避免地面临监管趋严带来的合规考验。这意味着,南京银行需要在业务拓展和风险管控之间寻求平衡,不能再像过去那样,为了追求高收益而忽视风险。否则,一旦触及监管红线,将面临巨额罚款甚至更严重的处罚。

城商行的困境:增长模式的反思与未来之路

南京银行的这份年报,并非个例,它折射出的是整个城市商业银行群体在发展过程中面临的共性问题。在过去,城商行凭借着灵活的经营机制和对地方经济的深入了解,实现了快速的扩张。但是,随着经济环境的变化和监管政策的收紧,以往的增长模式已经难以为继。城商行需要重新审视自身的定位和发展战略,找到一条可持续发展的道路。

城商行的未来之路,在于转型。不能再依赖于规模扩张和高风险业务,而是要更加注重精细化运营和风险控制。要深耕本地市场,为中小企业和居民提供差异化的金融服务。要加强科技创新,提升金融服务的效率和质量。要完善公司治理,提高风险管理的水平。只有这样,城商行才能在激烈的市场竞争中立于不败之地,实现可持续发展。南京银行能否成功转型,将成为整个城商行群体转型的一个重要风向标。

还没有评论,来说两句吧...