紫金银行年报惊雷:增收难增利,净息差雪崩,坏账风险逼近!

摘要:

紫金银行2024年报解读:增长的背后,藏着多少隐忧?迟到的年报,难掩增长焦虑四月将尽,在江苏九家上市银行陆续交出2024年成绩单之际,紫金银行的年报姗姗来迟。虽说“好饭不怕...

摘要:

紫金银行2024年报解读:增长的背后,藏着多少隐忧?迟到的年报,难掩增长焦虑四月将尽,在江苏九家上市银行陆续交出2024年成绩单之际,紫金银行的年报姗姗来迟。虽说“好饭不怕... 紫金银行2024年报解读:增长的背后,藏着多少隐忧?

迟到的年报,难掩增长焦虑

四月将尽,在江苏九家上市银行陆续交出2024年成绩单之际,紫金银行的年报姗姗来迟。虽说“好饭不怕晚”,但这迟来的报告,却总让人嗅到一丝欲盖弥彰的味道。七家银行年报在手,紫金银行那点可怜的正增长,就像是暮色中的微光,显得格外单薄。

增收不增利:表面的繁荣与内核的空虚

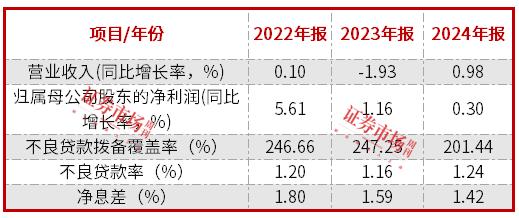

营收、净利双双正增长?乍一看,紫金银行似乎搭上了增长的末班车。44.63亿元的营收,16.24亿元的净利润,数字背后,却是增长幅度的严重缩水。要知道,这可是江苏九家上市银行中的垫底水平!表面上的繁荣,掩盖不了增长乏力的窘境。这是虚胖,是靠规模堆砌起来的空中楼阁,经不起风吹雨打。

净息差雪崩:一场不可持续的金融游戏

如果说营收和净利润的增长还能勉强粉饰,那么净息差的断崖式下跌,则彻底暴露了紫金银行的阿喀琉斯之踵。82.31%的营收依赖净利息收入,这本就是畸形的业务结构。而1.42%的净息差,不仅远低于行业平均水平,更是在江苏七家银行中垫底。这意味着什么?意味着紫金银行的盈利能力正在加速衰退,靠传统的存贷利差模式已经难以为继。这就像一场饮鸩止渴的金融游戏,看似解渴,实则慢性自杀。

一季度报:短暂的喘息,难掩长期颓势

2025年一季度报,紫金银行试图用投资收益的大幅增长来掩盖净利息收入的持续下滑。2.76亿元的投资收益看似亮眼,但这更像是昙花一现。当利息收入这根顶梁柱轰然倒塌,单靠投资收益又能支撑多久?更何况,净息差已经跌至1.23%,看不到任何好转的迹象。这如同病人打了一针强心剂,短暂的兴奋过后,是更加深重的绝望。

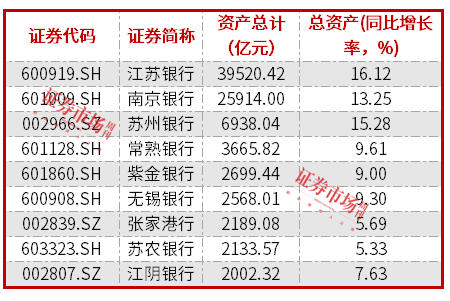

规模的幻象:中游的尴尬定位

总资产2699.44亿元,位列江苏九家上市银行中游。这个位置,不上不下,进退维谷。比上不足,比下有余,看似稳妥,实则危机四伏。在强者恒强的银行业,没有特色,没有优势,就意味着被淘汰。紫金银行的规模,不过是幻象,掩盖不了其在市场竞争中的尴尬定位。

涉农贷款:政策红利下的无奈选择?

涉农及小微贷款占比高达64.6%,增速超过全行贷款增速。这看似支持实体经济,积极响应政策号召,实则更像是无奈之举。在经济下行的大背景下,优质企业难寻,风险偏好降低,银行不得不将目光投向涉农和小微企业。然而,这些领域的风险更高,收益更低,对银行的风险控制能力提出了更高的要求。紫金银行真的准备好了吗?

资产质量:一颗随时可能引爆的雷

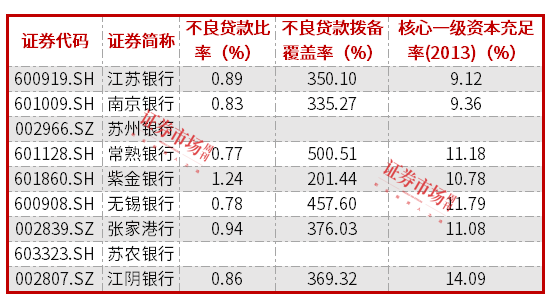

1.24%的不良率,是江苏七家银行中唯一超过1%的。这意味着什么?意味着紫金银行的资产质量堪忧,坏账风险正在加速累积。在经济形势不明朗的当下,这颗雷随时可能引爆,给紫金银行带来灭顶之灾。

拨备覆盖率:捉襟见肘的风险防线

更令人担忧的是,紫金银行的拨备覆盖率仅为201.44%,远低于其他银行,在A股上市银行中也处于较低水平。这意味着,面对潜在的坏账风险,紫金银行的风险抵御能力严重不足。这就像在风雨飘摇的大海上,没有一艘坚固的船,只有一块单薄的木板,随时可能被巨浪吞噬。

还没有评论,来说两句吧...